por

por La próxima gran crisis inmobiliaria dejará (una vez más) a muchos inversores arruinados. No sabemos cuándo se producirá pero es evidente que tarde o temprano llegará. Lo único que importa es que, cuando llegue, estés preparado para afrontarla.

Espera lo mejor, prepárate para lo peor y gestiona lo que venga.

Proverbio inglés del siglo XVI

La economía es cíclica, pero nuestra memoria parece que lo olvida fácilmente.

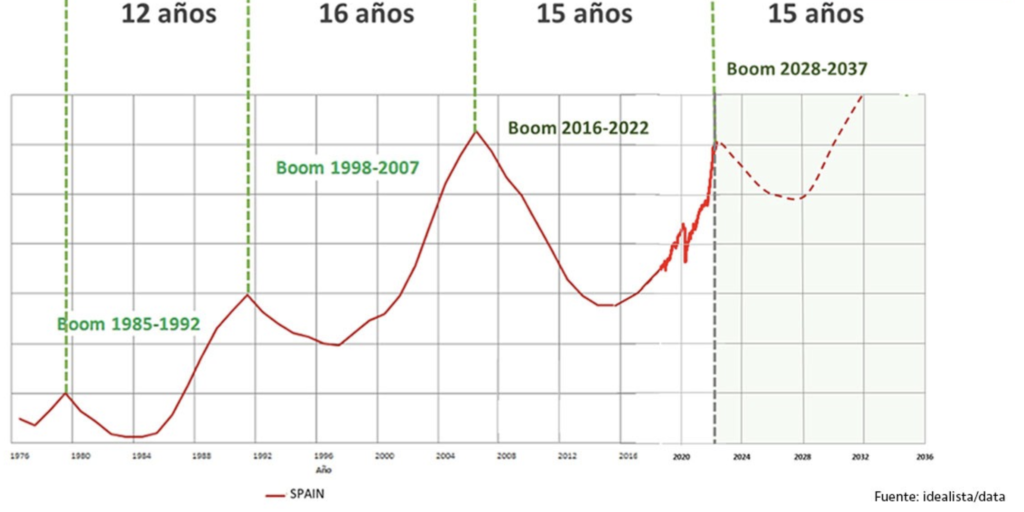

Ciclos inmobiliarios de 15 años

En los últimos 50 años, cada aproximadamente 15 años se han ido repitiendo ciclos inmobiliarios parecidos.

Se llegaba a un pico de precio de los inmuebles, se producía una caída de los mismos (muy fuerte en la gran crisis del 2008 al 2012, ligera en las dos anteriores) y el mercado se recuperaba hasta alcanzar un nuevo pico unos quince años más tarde.

Pues bien, un interesante informe de Idealista nos muestra que parece que estamos cerca de un nuevo pico y que quizás pronto empiece una nueva fase que puede durar años de mercado inmobiliario bajista (bearish market).

Nadie sabe cuando así que mejor que no juguemos a ser adivinos porque probablemente nos equivocaremos.

Lo único que es importante es saber si estamos preparados para ello o no.

Por ello, he elaborado, un listado de potenciales situaciones en las que podrías encontrar dificultades si llegara la temida crisis.

Situaciones en las que una crisis inmobiliaria podría impactarte fuertemente:

- Ratios de endeudamiento vs capital de baja calidad:

Si tu deuda total es mayor que tu patrimonio a día de hoy, una disminución del valor de tus activos podría incrementar tu delicada situación. Imagina que posees activos inmobiliarios y debes 200.000 euros y tu patrimonio es negativo… si los precios de los activos bajan tu patrimonio se vuelve aún más negativo. Si por cualquier motivo te enfrentas a una situación de dificultad y no pudieras hacer frente al pago de tus cuotas asociadas a tu deuda podrías verte obligado a vender activos a bajo precio e incrementar aún más tu patrimonio negativo. Esta situación que acabo de describir es una de las situaciones «de ruina» más común de entre las personas físicas arruinadas. - Ratio de ingresos mensuales vs gastos de financiación mensuales de baja calidad:

Se habla mucho de que tus ingresos limpios netos mensuales deben ser al menos tres veces tus gastos de deuda mensuales, pero ¿qué ocurre si el mercado te obliga a bajar las rentas de alquiler un 10% y pierdes tu empleo durante dos años? ¿Tus finanzas resisten? En épocas de vacas flacas, la ocupación baja y nadie está inmune. ¿Tienes un fuerte colchón de seguridad? - Dispones de activos inmobiliarios no productivos:

Comprar un terreno justo antes de una gran crisis inmobiliaria es un clásico de «muchos de los que se arruinarán». Los terrenos pueden llegar a bajar de valor muchísimo más que los inmuebles listos para vivir. Vigila con compras de activos no productivos tales como terrenos, viviendas con grandes reformas a realizar o locales comerciales que parecen chollos porque no hay potencial comercio que quiera usarlo. - Deuda cara:

Todos aquellos que tenían sus préstamos a tipo variable están viviendo en sus propias carnes el impacto de la fulgurante subida de tipos. Un préstamo medio de 180.000 euros a 25 años con un diferencial 1% sobre el euríbor ha pasado de costar 750 euros al mes a pagar casi 1.100 euros mensuales. La deuda ahora es mucho más cara. Viviendas que antes eran rentables han pasado a no serlo. Si no puedes aguantarlas tendrás que venderlas. Y si muchos deben hacerlo el precio podría caer con fuerza en algunas zonas (probablemente no en todas) y podría impactar fuertemente tu patrimonio neto.

Con el viento de cola todos somos grandes inversores

Es fácil «hacer dinero» invirtiendo en inmuebles si empezaste a invertir después del año 2014. El viento ha soplado muy a favor (rentas de alquiler en subida libre, tipos de interés bajos, subida del valor de los activos…).

Los buenos inversores (de verdad) son los que pueden superar las crisis que siempre llegan e incluso pueden aprovecharse de ellas.

Esto es una maratón. Y recuerda siempre tener los pies en el suelo. Sé humilde cuando las cosas te van bien (especialmente si el mercado te ha ayudado) y sobre todo prepárate, en esos momentos, para poder superar los periodos difíciles.

Preparándose para cuando llegue la próxima crisis inmobiliaria

Para prepararte a una potencial crisis inmobiliaria, podrías pensar en las siguientes alternativas:

- Evita activos inmobiliarios potencialmente no productivos si no tienes un colchón patrimonial que te permita aguantarlos al menos un lustro.

- Incrementa tu colchón de seguridad para hacer frente a potenciales «problemas» relacionados con tus ingresos (en las crisis se producen de forma natural más impagos).

- Si las cosas te van bien económicamente, piensa cómo podrías aprovechar una potencial bajada de precios.

- Si estás muy endeudado y crees que no podrías soportar situaciones de estrés con tus inversiones, ¿por qué no aumentar tu liquidez vendiendo algún activo en estos momentos en los que aún hay ventanas de liquidez?

- Ahora, más que nunca, encuentra grandes inquilinos para tus propiedades con los que evitarás potenciales impagos.

Te dejo a continuación la historia de Rob Lloyd, un ave fénix que se hizo rico con el tocho, se arruinó por culpa de él y ahora parece que está resurgiendo de nuevo.

Es una de las historias que puedes encontrar en el libro negro del inversor inmobiliario.

El ave fénix inmobiliario: Rob Lloyd

En 1998 Rob Lloyd creó la inmobiliaria Eatonfield Group. Ocho años después empezó a cotizar en la Bolsa de Londres, y su valor aproximado era de casi cincuenta millones de euros.

De las primeras decisiones que tomó Lloyd, una vez que la empresa salió a bolsa, fue comprar granjas y caballos por valor de más de diez millones de euros. El negocio no iba mal. De hecho iba muy bien. Justo después de sacar la empresa a bolsa, además del valor de su alta participación en la compañía que él había fundado, Rob disponía de un salario cercano al medio millón de libras como consejero delegado de su propia compañía.

Incluso apareció dando consejos de riqueza en el programa The secret Millionaire donde aparecían «triunfadores ricos británicos». Claramente, imagino que era la envidia de muchos.

Foto: © Ben Walker 2015

A raíz de la fuerte crisis financiera de 2008, su empresa se endeudó de forma muy importante llegando a acumular pasivos financieros (deudas) por más de treinta millones de euros. Y le ocurrió lo que les ocurren a tantos inversores inmobiliarios exitosos: su deuda se comió su empresa.

En 2011 la empresa que fundó tuvo que ser liquidada por no poder hacer frente al pago de la excesiva deuda acumulada. Fueron unos años especialmente duros para el mercado inmobiliario.

Cuando le preguntan acerca de lo que ocurrió durante esos años Rob afirma lo siguiente: «Sucedió bastante rápido. Construí el negocio, lo hice crecer y lo saqué a bolsa rápidamente… y luego, de repente no crees que el negocio se detendrá, pero luego lo hace y todo se complica enormemente. Me arrepiento de no haber hecho las cosas de manera diferente».

La difícil situación de Rob no solo afectó a su empresa. También le afectó en su patrimonio personal. Más allá de lo obvio, es decir, de perder toda la fortuna que atesoraba en forma de acciones de la empresa, también a nivel personal estaba altamente endeudado y tuvo que vender todas sus propiedades. Para ponerle más sal a la herida, también fue engañado en una de sus inversiones en las Bahamas. Solo en esa inversión perdió casi un millón de euros, que fue a parar a las manos de un estafador que había montado un «falso negocio».

Como consecuencia de todo este drama financiero, durante poco más de un año, Rob se vio obligado a vivir en una caravana sin apenas dinero en el banco. «Fue lúgubre, frío y húmedo», confesó Lloyd, que ahora tiene cincuenta y siete años y está combatiendo un cáncer que le diagnosticaron en 2019.

La historia de Rob no acaba aquí. El empresario ha dedicado los últimos años a una nueva compañía creada por él después de coger algo de oxígeno. La empresa se llama Bearmont Group y opera en el mismo sector que Eatonfield Group. Según sus propias palabras Bearmont es «un negocio bastante saludable».

Al hablar de su nueva empresa afirma que «ha sido un gran viaje lleno de aprendizajes y ahora las cosas van bien», y hace hincapié en que «son tiempos emocionantes de nuevo».

Más allá de lo bien o mal que le vayan las cosas a Rob en la actualidad (es difícil saberlo con certeza pues su nueva compañía no cotiza en bolsa), el ejemplo de Rob me parece un ejemplo muy formativo y sin duda común entre algunos inversores inmobiliarios. Una historia que debería aparecer en el libro negro del inversor inmobiliario ya que ilustra un guion que lamentablemente se repite con demasiada frecuencia con la inversión inmobiliaria: «inversor inmobiliario X» hace dinero fácil en mercado alcista. Se viene arriba. Se endeuda de más. Y finalmente «inversor inmobiliario X» acaba totalmente arruinado cuando parecía que era el más rico del pueblo.

Lo bonito de la historia de Rob es que parece haber tenido una segunda oportunidad en la que probablemente no volverá a cometer los errores que cometió durante su primera aventura inmobiliaria.

Parece que ha resistido y que ha aprendido.

Veremos si su salud le permite seguir haciendo crecer su negocio y su legado.

En todo caso, (por difícil que resulte) intentemos aprender de los errores de los demás. Es, sin duda, la forma más rentable de aprender.

«Espera lo mejor, prepárate para lo peor y gestiona lo que venga.«

Foto que encabeza el post: Reflexiona y actúa para no caer como muchos lo harán. Una «tirita» no curará los impactos de arruinarse (Unsplash).

Si te gusta mi forma de escribir, descarga dos ebooks gratuitos que pueden inspirarte y ayudarte con la inversión inmobiliaria (y sí, también evitar que te arruines) a través de los siguientes enlaces:

- Descarga el ebook “5 pisos en 3 años”. (Motivacional y me desnudo en inversor inmobiliaria)

- Descarga el ebook “10 estrategias para encontrar viviendas con alta rentabilidad”. (Metodológico: explico el cómo)

Y si quieres mucho más, descubre mis dos bestsellers en Amazon: Largoplacismo Inmobiliario y El libro negro del inversor inmobiliario.

Si crees que hay otros factores que contribuyen a qué algunos se arruinen y no los has encontrado en el artículo, me encantaría que nos los compartieras a través de los comentarios (abajo).

Alberto! gracias por los tips.

Uno de los takeaways que me llevo para seguir invertiendo tiempo en el largoplacismo esta muy relacionado al articulo de hoy, es algo que comentaste en un otro articulo:

«Que pasa si los precios de vivienda bajan y tu has invertido? Mejor todavia porque puedes seguir comprando”

Esta frase lo dice todo y me ha ayudado a comprar mi primer piso sin pensar demasiado en «que va a pasar si el valor del asset bajara en los proximo anos» como esto no esta en mi circulo de control

gracias como siempre.

Gracias Carlo por tu comentario.

Muy de Epicteto tu razonamiento! 😉

Saludos!

La verdad es que quien compra ahora para invertir…es que le falta un tornillo.

Una señal es que los que dependen del sector, te dicen que todo va perfecto, señal de venta total.

Hola Tony…

No estoy del todo de acuerdo. Es difícil predecir el futuro. Esperar tiene un coste de oportunidad importante también.

El futuro solo es evidente cuando se convierte en pasado.

Así que veremos que pasa.

Personalmente creo que los precios bajarán. Aunque no tengo del todo claro si lo harán mucho…

Saludos y gracias por tu comentario!

Hola Tony:

Eso que indicas es muy genérico, no se puede afirmar eso categóricamente.

Como en todas las inversiones, depende al precio que compres. Si compras a buen precio, una hipotética bajada debería afectarte menos, aparte del tiempo de alquiler que habrías ganado por haber comprado antes.

Por ejemplo, yo el año pasado compré mi segunda vivienda para alquilar y según mis cálculos, le saco un rendimiento neto de casi el 8,00%. Cuando pasen dos años desde que la tenga alquilada, tendría que bajar el mercado más de un 16,00% para considerar como que estoy con peor patrimonio que antes de comprarla, pero es que si me espero tres años sería ya el 24,00%.

¿Qué quiero decir con esto? Que el mayor coste es el de esperar, no solemos tenerlo en cuenta pero deberíamos valorar el tiempo como se merece.

Tampoco quiero decir con esto que compremos a lo loco lo primero que veamos pero, si vemos una buena oportunidad y la estudiamos y los números nos salen, creo que deberíamos ir a por ella.

Bajo mi punto de vista el comprar para alquilar es una inversión que no está tan expuesta al riesgo de bajada del precio del activo como puede ser el comprar para vender.

Aún así, y como dice el bueno de Alberto, hay que tener mucho cuidado con el ratio de endeudamiento porque es algo que se puede volver inasumible.

Un saludo!!

Gracias Alfonso por tu comentario! 100% alineado!

Saludos!

Una respuesta genial y muy estilo «Invesor Directivo», totalmente de acuerdo tu razonamiento 😉 saludos!

100% de acuerdo! 😉

Un artículo fantástico, como la mayoría de los que haces. Es un gusto leer tanto contenido de valor en tan pocas palabras.

A mí personalmente, me haces pensar en mis circunstancias en el momento actual.

Veo las cosas desde un ángulo diferente que, sin duda, me va a evitar más de un batacazo en el futuro.

Hay algo en común que he visto en otras modalidades de inversión y parece que ya mismo viene en el sector inmobiliario.

Cuando un inversor principiante puede acceder a oportunidades que en teoría están reservados para inversores experimentados, cuando le cuadran los números y piensa que está «jugando» en la liga de los mayores. Ahí es cuando está cerca el nubarrón.

Y cómo bien dices, si te pilla con los deberes hechos y buena salud financiera, abrirás el paraguas y no te mojarás.

Pero una mala decisión en estos momentos, es mucho más peligrosa que al comienzo de un mercado alcista.

Un saludo

Sin duda Jesús,

Con el viento en contra los errores se magnifican, con el viento a favor se amortiguan.

Saludos!!

Hola Alberto!

Gran artículo, como siempre, rebosante de sensatez y sentido común. Los jóvenes lo veran aburrido, demasiado conservador… cuestión de que pierdan algo de dinero para serenar su impaciencia e ímpetu.

Me gusta la parte en la que defines cuatro situaciones a las que debemos estar atentos.

En mi excel en el que vigilo semestralmente mi modesta fortuna neta, tengo una variable bastante rudimentaria que sigo con una ligera obsesión. Es el ratio de endeudamiento, esto es, el pasivo dividido entre el patrimonio neto.

Este ratio indica cuantos euros de financiación ajena tiene «mi empresa» por cada euro de financiación propia.

Un resultado de 1 significa que por cada «euro perdido», como deuda «los socios» han aportado un euro.

Entiendo que unas finanzas saneadas exigen que el resultado sea menor que 1 aunque me gusta ir sobrado y me exijo que el ratio no supere el 0,50.

¿Qué te parece? ¿Alguna incongruencia y/o sugerencia?

PD: por cierto, incorporo al excel el ratio de ingresos mensuales vs. gastos de financiación mensuales para afinar el apartado inmobiliario de mis finanzas personales.

Gracias Jorge! Yo también sigo ese ratio. Mi obsesión es que baje…

Creo que la evolución es muy importante pues el número en sí depende del perfil de riesgo de cada uno y de la edad obviamente.

En mi caso con 42 años me encuentro actualmente muy saneado con una ratio aproximadamente de un 15% a pesar de que tenemos muchas hipotecas de viviendas. Probablemente, podría ser mucho más agresivo. Pero valoro mucho mi sueño 😉

¡Gracias por compartir!

Hola Alberto!

Sigo tus posts desde hace tiempo y hoy me he suscrito a tu canal. Felicidades por el gran trabajo que haces!!

Te escribo por si me puedes echar un cable, he buscado en varios posts que ya había leído y otros que no, pero no encuentro respuesta a mi situación.

Invierto en una zona con buena demanda, zona B o C máximo, casas arregladas o reformadas, alquiler unos 500€,… pero la inmobiliaria tarda unos 3 meses en encontrarme buenos inquilinos. Sé que no es por la persona de la inmobiliaria porque con el tiempo ya tenemos una relación bastante personal y confío plenamente en ella. Pero parece que todo el mundo alquila super rápido sus pisos para invertir y a mí me cuesta mucho.

Parece que en la zona hay muchísima demanda pero la mayoría de la gente no pasan el filtro de la inmobiliaria para alquilar.

No sé si me podrías echar un cable para saber dónde está el problema… En cualquier caso, muchísimas gracias! Gran trabajo con tu blog y con tus libros!!

Hola Vanessa,

Gracias por tu comentario.

Honestamente para una vivienda de 500 euros en una zona de alta demanda de clase media , 3 meses me parece un tiempo excesivo.

En mi experiencia a veces las inmobiliarias priorizan viviendas más caras porque tienen una mayor comisión.

No digo que sea lo que ocurra pero si que pudiera ser una posibilidad.

En mi experiencia en las viviendas económicas con mucha demanda un tiempo razonable debería estar por debajo de las 6 semanas.

Si tienes avalancha de llamadas, el tema del filtro se puede hacer primero por teléfono y después solo hacer la visita con los candidatos prefiltrados.

Quizás podrías probar en alguna ocasión de hacer tu la selección y llevarle el candidato a la inmobiliaria para que preparara el contrato y el check de la situación económica.

De todas formas, si el inquilino que selecciona la inmobiliaria acostumbra a ser bueno tampoco sería un drama ya que es verdad que hacerlo de forma directa implica mucho tiempo y distracciones.

Espero haberte ayudarte Vanessa!

Saludos!

Muchísimas gracias Alberto por tu respuesta! Pensaré en estas opciones a ver por dónde hago cambios

Gracias Vanessa y ánimo!

Hola Alberto,

Estoy aprendiendo mucho con tus posts. Estoy suscrito desde hace tiempo pero es ahora cuando he encontrado tiempo para leerlos. La verdad es que el formato de blog es ideal para interiorizar conceptos, mucho mejor que un bombardeo de videos de 20″. Tengo 26 años y he de decir que la gente más joven también valora este tipo de contenido a pesar de lo que la gente piensa;)

Tengo dos preguntas así que allá van.

Con el punto «Ratio de ingresos mensuales vs gastos de financiación mensuales de baja calidad» me surge una duda. ¿En el apartado de «ingresos mensuales limpios» pones los ingresos limpios antes o después del pago de la deuda? En mi caso tengo unos ingresos brutos por el alquiler de 1335€, unos gastos estimados (comunidad, mantenimiento (5% de los ingresos), seguro, gestión, IBI, periodos vacantes (5% de los ingresos) etc.) de 370€ y una deuda total de 400€ (igual solo se debería contar el pago de intereses puesto que el resto va directo a mi patrimonio). Si calculo los ingresos después del pago de la deuda se me queda en (1335-370-400)/400= 1,41. Me parece que es un número bastante bajo teniendo en cuenta que tengo una rentabilidad neta (prudente) de 5,9% y un cashflow mensual de 320€ (prudente).

La segunda pregunta es que si tienes algún artículo que hable de como invertir de forma conjunta (en este caso sería para invertir junto con mis padres). La idea sería que ellos aporten el capital que haga de cebo para el banco y yo tanto mis ahorros como el tiempo para realizar las inversiones. El objetivo sería dejar blindado jurídicamente el patrimonio de mis padres por si yo en algún momento me caso me separo de mi novia (y se podría considerar que somos pareja de hecho etc.), me da por irme de año sabático a Latinoamérica, o cualquier otra gilipollez que pueda llegar a hacer. Después de todo, el objetivo no es solo lograr la libertad financiera para mí sino también para ellos. Ya he leído que inviertes de forma conjunta con tu pareja ¿Habréis creado algún tipo de sociedad civil, SL o algo por el estilo? Si no has escrito nada podría ser un tema bastante interesante sobre el que escribir 😉

Gracias por hacer lo que haces.

Gracias Xavier

1.- es una pregunta interesante. Se deben coger los ingresos limpios aunque algunos bancos cogen un porcentaje del total (habitualmente el 50%).

2.- Buena temática para desarrollar como dices. Aún no he escrito nada al respecto.

Saludos y buen verano!