por

por Ejemplo de un «asset allocation» de un alto patrimonio

Descubre como invierten en detalle los más adinerados.

Te muestro algunos de los vehículos más populares que usan y cómo hacen crecer su patrimonio al mismo tiempo que lo protegen a través de la diversificación.

En el primer artículo de esta serie te he hablado de algunos conceptos básicos que debes tener muy en cuenta para una asignación profesional de tus activos.

En esta segunda parte entraremos en el detalle de la ejecución de la estrategia de implementación y verás ejemplos de distintos vehículos de inversión (la mayoría de los que uso con mi propio asset allocation).

Hace poco, hablé con un gran amigo que trabaja en un family office y le pregunté:

-En tu opinión, ¿cuánta pasta hay que tener para realmente ser libre financieramente y vivir con 0 preocupaciones relacionadas con el dinero?

Después de pensarlo por su parte unos segundos me respondió.

– 5

– 5 qué?

– 5 Millones de euros

Un día mas tarde le hice a otro family business la misma pregunta y me dio una respuesta muy parecida (un pelín más alta en su caso).

No entraré en debates acerca de esta cuestión pues no hay suficiente tinta en el mundo para debatirla.

En todo caso, vamos a usar «esta cifra mágica según los expertos» como base del artículo y después obviamente también veremos cómo el 99% de los mortales que no llegamos a ese patrimonio podemos valernos de ese ejemplo para adaptarlo a nuestra situación personal.

Este artículo NO es una recomendación de inversión sino que simplemente pretende que veas cómo piensa un gestor de patrimonio profesional para que en base a tus objetivos y a tu situación personal puedas entender qué implicaciones puede tener invertir de una determinada forma u otra.

Lo primero que debes hacer para asegurarte que «aplicas» bien tu modelo es conocer con exactitud tu patrimonio y para ello puedes apoyarte en esta herramienta que te guiará en el proceso no evidente de saber cuál es tu patrimonio actual.

Clica para ver el índice de contenidos

Un ejemplo de asignación de activos profesional

¿Cómo podría ser una asignación de activos de alguien con un patrimonio de 5M de euros si siguiera los consejos de un gestor patrimonial profesional?

De entrada, debemos pensar cuánto dinero habrá invertido en su vivienda. Debemos ser realistas y ser conscientes que con un patrimonio de 5M de euros la mayoría de mortales tiene vivienda propia (+ casa de vacaciones).

Por ello, imaginemos que de los 5M de euros ha invertido 1M de euros entre su residencia principal y su casa de vacaciones.

Y entonces, la pregunta a hacerse es ¿cómo invierte los 4 Millones restantes?

Bien, recuerda que en el artículo anterior te comentaba la importancia de saber diferenciar entre objetivos a corto plazo, medio y largo plazo.

Después de hacer un ejercicio de reflexión importante este inversor ha determinado sus siguientes necesidades:

- Potenciales necesidades de dinero a corto plazo (< 3 años) : 300K euros (Por ejemplo: 2 años de gastos, un gran viaje con toda su familia, pagos pendientes a realizar…)

- Potenciales necesidades de dinero a medio plazo ( < 5 años): 300K euros (Por ejemplo: Universidad de sus hijos, ayuda a sus padres…)

- Patrimonio restante para invertir a largo plazo (> 5 años): 3,4M€

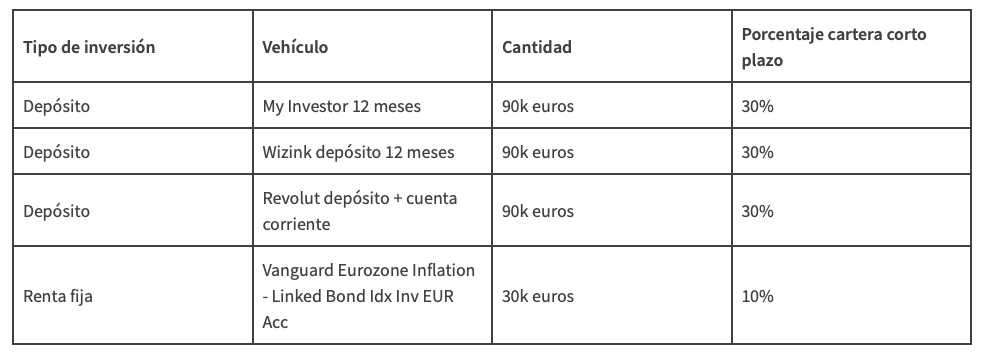

Asset allocation de inversiones a CORTO PLAZO

Para las inversiones a corto plazo, este inversor define una política de inversión con un riesgo limitadísimo:

- Depósitos garantizados por el fondo de garantía: 90%

- Renta fija: 10%

Por ello, contrata los siguientes 3 depósitos: depósito anual con Myinvestor (al 2,5% en el momento de escribir el artículo), Wizink (2,4% al escribir el artículo) y Revolut con la opción Ultra al 2,53% (ya que viaja mucho y paga con mucho gusto el premium Ultra de 45 euros mensuales de Revolut para usar las salas VIP de los aeropuertos).

Para la renta fija, contrata el fondo Vanguard Eurozone Inflation – Linked Bond Idx Inv EUR Acc que invierte en bonos gubernamentales europeo y que solo tiene una comisión anual de un 0,12% a través de Myinvestor.

Por ello, así quedaría su asset allocation para sus inversiones con necesidades potenciales a corto plazo:

La rentabilidad esperada (después del pago de impuestos) para esta cartera se encuentra algo por debajo de la inflación.

La volatilidad es bajísima (algo en la renta fija) y la liquidez es inmediata.

El dinero que necesite está a punto para ser utilizado en cualquier momento.

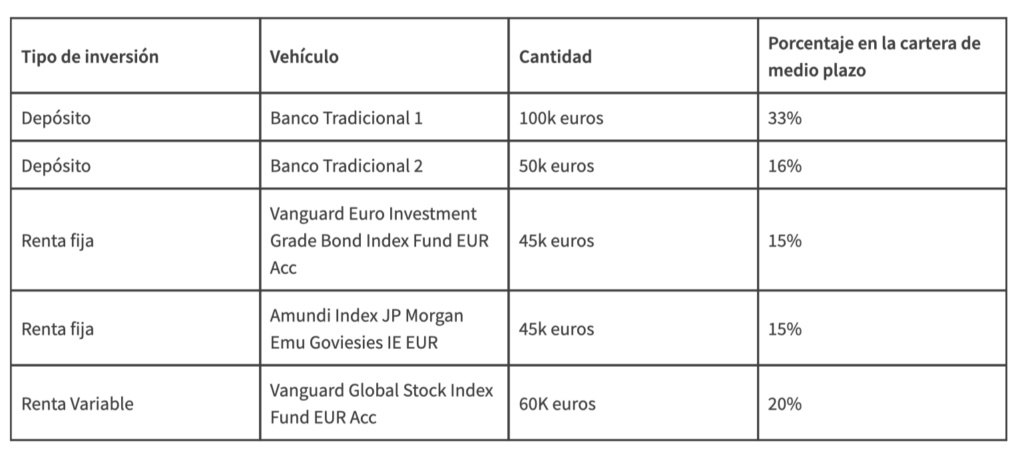

Asset allocation de inversiones a MEDIO PLAZO

Para las inversiones a medio plazo (es decir, a menos de 5 años), este inversor define su siguiente política de inversión:

- Depósitos garantizados por el fondo de garantía: 50%

- Renta fija: 30%

- Renta variable: 20%

Así quedaría su asset allocation para sus inversiones a medio plazo:

Fíjate que introduce un 20% de renta variable y un 30% de renta fija para intentar no perder poder adquisitivo con sus necesidades a medio plazo y poder contrarestar la inflación.

Respecto los depósitos sigue su política (casi enfermiza) de no disponer de más de 100 mil euros en cada entidad bancaria distinta (recordad que si el dinero está a nombre de 2 titulares podéis tener 200 mil euros en una cuenta y si el banco quebrara el estado os devolvería los 200 mil euros (la mitad a cada titular). Por ello, tiene bastantes bancos aunque en alguno de ellos solo contrata depósitos.

Respecto a la renta fija, introduce los bonos corporativos que pueden darle un poco más de rentabilidad que los bonos gubernamentales aunque con un riesgo ligeramente superior. Además, es consciente que estos bonos están ligeramente algo más correlados con la renta variable que los bonos gubernamentales pero siguen teniendo una correlación baja con lo cuál introduce una diversificación interesante en la cartera de medio plazo.

Finalmente, para el 20% de renta variable no se complica la vida y contrata el fondo Vanguard Global Stock Index Fund EUR Acc que es un fondo índice indexado a la renta mundial en euros y con una comisión muy baja.

Con algo de suerte podrá batir la inflación por poco y con algo de mala suerte se quedará ligeramente por debajo.

En todo caso, es una cartera con un riesgo limitado, liquidez inmediata y relativamente baja volatilidad.

El dinero que pueda necesitar en los próximos 5 años está bastante garantizado en condiciones normales de mercado. Fíjate que si la renta variable bajara un 30% (que es algo que por supuesto seguirá ocurriendo cada cierto tiempo) podría llegar a poder recuperar el 94% del importe invertido en el caso que necesitara ese dinero. No es agradable pero en todo caso adecuado para una cartera que intenta seguir el ritmo de la inflación sin un riesgo muy elevado.

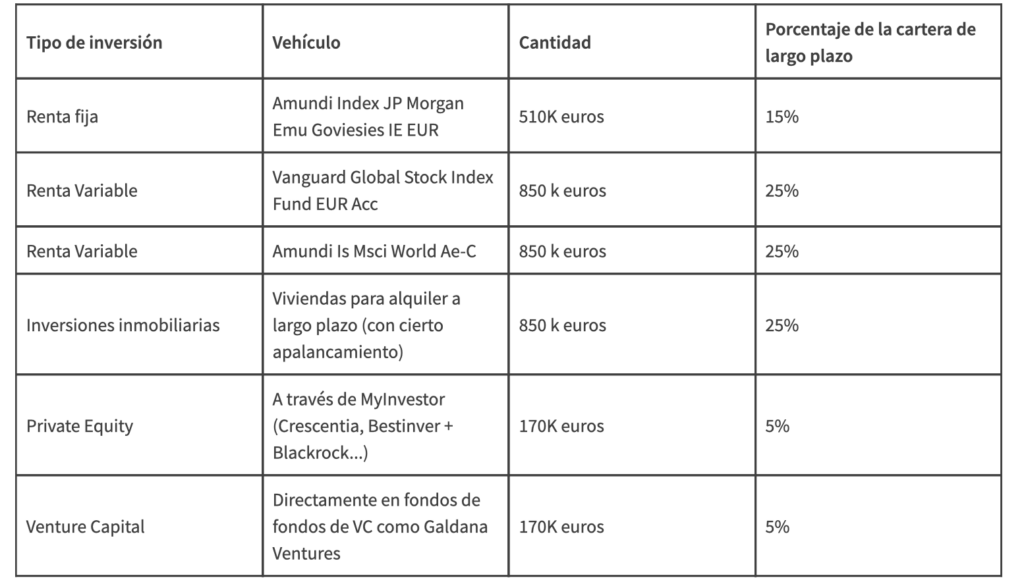

Asset allocation de inversiones a LARGO PLAZO

Y ahora viene la chicha.

¿Qué hacemos con las inversiones a largo plazo?

¿Qué hacemos con ese dinero que no necesitamos y queremos que galope como un caballo pura raza en el hipódromo de Longchamp?

Recordemos que son inversiones que mínimo deben tener un espacio temporal de 5 años pero que idealmente deben tener periodos de maduración de décadas.

El ricachón en cuestión es un inversor que lee con frecuencia el blog de ID y le gustan y le atraen las inversiones inmobiliarias.

Su gestor de patrimonio le dice que ya tiene un 20% de inversiones en inmuebles (con su residencia principal y su casa de vacaciones) y que no tiene mucho sentido invertir más en esa clase de activo.

Pero el ricachón hace oídos sordos y le dice que tire p’alante. Que quiere invertir algo más en inmuebles.

De hecho, es consciente que son inversiones poco líquidas y que en la mayoría de modelos de los family office anglosajones la inversión inmobiliaria se considera como un activo alternativo que debería pesar menos de un 10% de la cartera global.

De todas formas, es tozudo y quiere invertir una parte más en esta clase de activo. Dice que es joven y que le da mucha tranquilidad invertir algo más «en tocho».

Por todo ello, después de evaluar cuidadosamente con su gestor patrimonial su situación familiar y los distintos objetivos que tiene a largo plazo define su siguiente asset allocation para la cartera con las inversiones de largo plazo:

- Renta fija: 15%

- Renta variable: 50%

- Inversiones Alternativas: 35% (cuando lo recomendable es un 10%)

- Inversiones Inmobiliarias: 25%

- Private Equity: 5%

- Venture Capital: 5%

Así quedaría su asset allocation para sus inversiones a largo plazo:

El gestor del patrimonio le dice que la renta fija le ayudará a que esta cartera tenga menos volatilidad. El ricachon le hace cara rara y el gestor trata de explicárselo para que lo entienda.

Literalmente le dice:

– «Con lo que te ha costado ganar todo el dinero supongo que no quieres ver pérdidas de 7 cifras, ¿verdad? Eso te pondría muy nervioso probablemente. Si los más de 3 Millones los inviertes en renta variable al 100% eso podría ocurrir.

Entonces me echarías y contratarías a otro gestor lo cuál no sería un drama para mí. Pero para ti podría serlo si te pusieras muy nervioso y vendieras a pérdidas.

Sería una pérdida irrecuperable. ¡Una pena vamos!

Por ello, te compro tranquilidad. Y la compramos con renta fija y en tu caso porque eres un tozudo de narices la compras también con más inmuebles.

– Vale, vale… pero no te vengas arriba. ¡Lo he pillao!

Respecto las inversiones inmobiliarias, el inversor aprovecha su alto capital disponible e invierte en 5 – 8 viviendas «en buenas zonas» con una rentabilidad media/media-baja (rentabilidad vs el capital invertido de entre un 7% – 10%, ojo: la rentabilidad bruta sin considerar apalancamiento es más baja) con un apalancamiento de menos de un 50% porque no necesita complicarse la vida y no pretende tomar grandes riesgos con la inversión inmobiliaria.

La renta variable sigue sin complicarse la vida y se indexa al mundo. Eso sí coge dos fondos distintos porque le dice que así duerme mejor a pesar de que el gestor le dice que los fondos son de los productos más seguros (respecto al tema fraudes) que existen (pues sus cantidades están invertidas directamente en las acciones). Para que le deje de taladrar le invierte en dos productos muy parecidos: ambos indexados y de bajas comisiones. Uno de Amundi y el otro de Vanguard.

El private equity lo ejecuta a través de Myinvestor. En el momento que escribo el artículo hay una comercialización que acaba de finalizar de Bestinver+BlackRock. Es consciente de que hay muchísimas comisiones pues es un fondo de fondos. De todas formas quiere participar en este tipo de activo y sabe que con las cantidades que quiere invertir nunca podría entrar directamente en los mejores vehículos.

Por último, a este inversor no le gustan las crypto como inversión alternativa pero el ricachón es muy capitalista y sueña con invertir en el próximo Google y después de la chapa del gestor para que desista de hacerlo acepta invertir en venture capital a través de un fondo de fondos. De nuevo, no pegará el gran pelotazo pero disminuye las probabilidades de pérdidas totales.

Con esta cartera, espera obtener una rentabilidad anualizada a largo plazo de alrededor de un 7%-8% anual y poder superar la inflación media anual en 4 ó 5 puntos porcentuales.

Con el dinero que ha invertido significa que en 10 años pretende pasar de esos más de 3M de euros a algo más de 6M de euros de patrimonio.

Además, la liquidez de la cartera corresponde al 65% del total de los activos (renta fija + renta variable) . Su deuda hipotecaria total supera por poco los 500k euros y eso implica que corresponde a un 10% aprox. del total de sus activos. Es una situación de deuda muy «tranquila».

Su idea es mantener siempre sus activos inmobiliarios incluso una vez ya no tengan deuda.

Éste inversor, además, tiene rentas recurrentes a base de su trabajo o su negocio y por eso sus activos de renta variable y fija son de acumulación y no de distribución. De esta forma, es fiscalmente mucho más atractivo. El día que no tenga rentas recurrentes podrá cambiar esos activos de acumulación por otros de distribución para poder financiar sus gastos y caprichitos que son muy importantes…😉

Conclusión

Sumando las 3 carteras distintas: la de corto, la de medio y la de largo plazo el pastel del patrimonio del ricachón se reparte de la siguiente manera:

- Fondos monetarios (depósitos y cuentas corrientes): 420K euros. (8%)

- Renta fija: 630K euros (13% )

- Renta variable: 1,760M (35 %)

- Inmobiliario: 1,850M€ (37%)

- Inmobiliario como inversión: 850K euros (17%) (el valor de los activos es más elevado pero hay que restarle la deuda)

- Inmobiliario para uso personal: 1M € (20%)

- Inversiones Alternativas: 340K€ (7%)

- Private equity: 170K euros (3,5%)

- VC: 170K euros (3,5%)

Más allá de los porcentajes, las cantidades del inversor ricachón y de los guiños con cierto «cachondeo» lo importante es que entiendas bien el proceso para que puedas personalizar el asset allocation global para tu propia situación.

Recuerda, te repaso los 8 pasos del proceso completo:

- Calcula tu patrimonio.

- Define tus principales objetivos vitales.

- Diferencia las cantidades a invertir para tus objetivos a corto, medio y plazo.

- Define un asset allocation para cada uno de esos objetivos con horizonte temporal distinto.

- Busca y encuentra los vehículos adecuados para ejecutar tu estrategia (nota: los vehículos adecuados acostumbran a tener bajas comisiones)

- Implementa la estrategia de inversión (nota: si tienes mucho dinero que invertir diversifica temporalmente la ejecución de tus inversiones en un periodo de 6 a 18 meses)

- Rebalancea cada final de año para conservar el asset allocation que has definido. Intenta nunca vender si no es necesario y simplemente mueve el dinero entre fondos para tener una mucha mayor eficiencia fiscal.

- Vive y disfruta de tu patrimonio

Y ya está…

Ale… ¡manos a la obra!

Algunas preguntas que quizá te hagas ahora mismo

Ahora sé que quizá tienes preguntas. Trataré de responder a algunas de tus potenciales cuestiones.

¿Si mi patrimonio es muy bajo debo hacer el ejercicio?

A ver. Si tienes 5 euros no lo hagas. Ya me entiendes.

¿Qué hacer si eres un «mortal como la mayoría» y tienes ya cierto patrimonio pero aún es menor a esa cifra mágica que dicen los gestores de family office (los 5 quilos vamos)?

Para los mortales que somos la inmensa mayoría y que no hemos llegado a esa cifra mágica, habría que aplicar los mismos principios adaptándolo al patrimonio de cada uno.

Quien no invierte bien 100.000 euros no será capaz de invertir bien 500.000 euros o 2 Millones.

Recuerda: aplica los 8 pasos del método y define y ejecuta tu propia política de inversión.

Recomiendo utilizar el mismo método con objetivos, building blocks de inversiones a corto, medio y largo y a partir de ahí hacer un asset allocation con el que el inversor se sienta cómodo y que se lo crea de verdad para aplicar el rebalanceo a final de año (si no te lo crees de verdad no aplicaras rebalanceo e indirectamente estarás haciendo market timing).

¿Por qué escoges éste producto de Amundi y no éste de Vanguard que tiene una comisión un 0,02% más baja?

Sencillamente el vehículo que escojas si es de calidad no es el gran tema. Tu asset allocation define más el 90% de tu rentabilidad esperada. Evita vehículos de altas comisiones y de gestión activa (en el que el gestor puede equivocarse y encima te cobra por ello) y disfrutarás de la tranquilidad de saber que tus inversiones a largo plazo se comportarán como el mercado.

¿El inmobiliario pesa demasiado?

Sí y no.

Los anglosajones se pondrían las manos a la cabeza. Fíjate que he diferenciado el inmobiliario de uso personal y el inmobiliario como inversión.

El inmobiliario como inversión pesa un 17% y personalmente no me parece mal. A mayor riqueza el peso del inmobiliario de uso personal tiende a bajar obviamente (en los billonarios el valor de las casas donde viven vs su riqueza son peanuts).

Personalmente intento que la renta variable pese algo más que mis inversiones inmobiliarias descontando mi vivienda principal. Pero ese soy yo. Y yo soy yo y tú eres tú. Ya me entiendes. Piensa y define tu asset allocation. El que te creas de verdad porque insisto que al final es muy importante que te sientas cómodo con tu propio asset allocation y que lo puedas mantener en el tiempo.

¿Por qué incluyes renta fija en la cartera de largo plazo? ¿No es eso perder muchísima rentabilidad?

Sí y no.

O mejor dicho como decía aquél (el Buitre): sí pero no.

Personalmente me cuesta mucho la renta fija. Y supongo que es normal que así sea después de quince años de rentabilidades descomunales de la renta variable. Por eso yo también me tengo que recordar con frecuencia los motivos por los que es importante que la renta fija forme parte del asset allocation.

Los beneficios principales de la renta fija que nos pueden ayudar en las carteras de largo plazo son principalmente los siguientes.

- La volatibilidad acostumbra a ser mucho menor.

- La correlación es baja e incluso a veces negativa con la renta variable en momentos de crisis (aunque lamentablemente eso no ocurrió en la pandemia del COVID).

- Cuando las bolsas caen con fuerza y hay mucha incertidumbre, la renta fija acostumbra a apreciarse (si hay bajada de tipos). Por ello permite requilibrar la cartera comprando más renta variable a precio más barato y vendiendo renta fija apreciada.

- Si hay deflación acostumbran a funcionar mejor que la renta variable.

- Reduce los drawdowns (caídas) de las carteras y esto es crucial para los inversores que pueden tener necesidades de liquidez futuras.

¿Por qué es importante que te salgan números de porcentaje raros en tu asset allocation?

Fíjate que en la cartera global del ricachón la renta variable ocupa el 35,2% de su patrimonio. Y eso está bien. Está bien porque ese número es la consecuencia de hacer el ejercicio de sus objetivos vitales y sus distintos límites de tiempo de los mismos.

¿Por qué es normal que cambien mis objetivos a lo largo del tiempo?

Un family office que gestiona 300 millones de euros apenas cambia de objetivos y apenas varía sus porcentajes de asset allocation de sus posiciones más importantes.

Es normal porque ha hecho con la familia ricachona el ejercicio de priorización y eso durará décadas.

Pero para los mortales nuestra vida cambia y nuestro patrimonio también puede hacerlo.

Quizás pasas de 100.000 euros a 300.000 euros en 5 años porque has sido capaz de ahorrar mucho o has recibido ciertas promociones o bonos. Entonces, es normal que tus objetivos puedan cambiar y por tanto lo haga también tu asset allocation.

Pero si tu riqueza apenas varía, tu estrategia no debería cambiar si tu situación personal no cambia (hijos, pareja, enfermedad…).

¿Defino la estrategia con mi pareja o sin ella?

Si vives en familia creo que tiene sentido tener una estrategia clara de familia. Eso no significa que no podáis tener cada uno de los dos miembros estrategias distintas para vuestro asset allocation individual pues que vuestros objetivos puedan ser distintos. En todo caso, visualizar lo que queremos para nuestros hijos especialmente en materia de educación es una parte crítica de cualquier asset allocation de una familia con ciertos recursos y con hijos.

¡Ale!

Ya tienes 3 cosas por hacer:

A (1) generar riqueza, a (2) poder conservarla y a (3) hacerla crecer.

Lo más difícil es lo primero.

Para lo segundo y lo tercero ahora tienes este artículo. 🙂

¡Feliz día!

En tu caso, ¿sigues una estrategia clara? ¿hay algo que te chirría? ¿te apetece compartir tu estrategia de asignación de activos actual en los comentarios? La mía, variando las cantidades y algunos detalles se parece, por supuesto 😉 a la del artículo (aunque aún no he invertido en Private Equity).

¿Aún tienes más dudas?, dispara en los comentarios y trato de darte mi punto de vista.

Foto que encabeza el post: El dinero si se invierte de forma inteligente y largoplacista siempre llama al dinero (Fuente: Unsplash)

Hola , enhorabuena por los dos artículos , entiendo perfectamente la diversificación y la asignación de activos según los plazos, pero imagínate un rico que llega a esa maravillosa cifra de 5 M y que no tiene ingresos por negocios ni trabajo.

En ese caso cuál es la mejor forma de asignar rentas tratando de conservar el patrimonio ?

En la parte inmobiliaria está muy claro, las rentas de alquiler, que además podemos disfrutar de un 4,5, 6,7% neto y conservar el patrimonio, pero y en el resto de activos os parece posible ?

Gracias Félix por tu pregunta.

Sobre la pregunta de no trabajar se puede responder rápidamente asignando fondos de distribución y no de acumulación o simplemente jugando con los objetivos a corto y medio plazo para los gastos necesarios. Para que no se acabe el dinero habría que ser conservador y no gastar más de ese famoso 4% anual de patrimonio. Personalmente intentaría gastar entre un 2,5%-3% para asegurar que el dinero nunca se acaba.

Un 7% en renta variable es posible sin duda. En Renta fija no.

Saludos Felix!

Hola Alberto, muy interesante como siempre.

He vuelto a leer la anterior entrada antes de leer esta y veo que no voy mal encaminado, en parte gracias a lo que he aprendido leyéndote y a todos los vídeos que he visto en los últimos años ya que hago muchos km y los aprovecho para formarme en todo lo relacionado con la educación financiera.

Siempre tengo la sensación de que tengo poca exposición a RV, aunque tengo una cantidad de dinero más o menos importante en un plan de pensiones. ¿Lo consideras como RV en el asset allocation o entraría como otro concepto o categoría?

Muchas gracias por el esfuerzo que dedicas al blog!

Si el plan de pensiones es RV por supuesto lo es Luis. Ojo al plan de pensiones que tienes ya que la mayoría tienen comisiones altísimas e invierten poco en RV.

Saludos y gcs por los comentarios! 🙂

Hola Alberto, muchas gracias por la respuesta. Lo tengo con Indexa 100% RV, con muy buen desempeño. Como ya te he dicho otras veces, me gustaría al fin escuchar una entrevista tuya. ¿Será este año? Saludos!

Hola Alberto, muy buen artículo, enhorabuena.

Una duda, por favor. Con el patrimonio del «ricachón» de 5 millones, me sorprende que parte de la inversión inmobiliaria (ajena a su vivienda habitual + de vacaciones) se haga aún así con apalancamiento/deuda. No tendría más sentido vivir libre de deuda y, aún a costa de tener algo menos de rentabilidad en inmobiliario, comprar las propiedades para invertir al contado?

Muchas gracias.

Gracias David!

Si te fijas bien, la vivienda habitual y la casa de vacaciones no tienen deuda. Para mí, no tiene sentido!

La deuda que ves es para la parte que el «ricachón» insiste en invertir en ladrillo para diversificar más su exposición a la RV y RF.

Saludos!

estaba esperando tu artículo y me ha gustado mucho. Aquí pongo algunos comentarios_

si en vez de depósitos coges un RF monetario (ó RF ultracorto), vas a tener más rentabilidad. Optimizas fiscalmente porque pagarás cuando vendas y no según cobres los intereses. Si es fondo lo puedes aparcar para rentabilizarlo fiscalmente. Y encima no dependes de un banco (lo de los 100k del fondo de garantías está muy bonito en el papel, pero los datos que circulan es que si hubiera quiebra no hay dinero ni para la décima parte de la población). Incluso si quiebra tu banco, tu fondo sigue siendo tuyo y no del banco (que es sólo el depositario/gestor), y tarde o temprano lo recuperarías.

Respecto largo plazo, yo no metería RF, sólo RV largo diversificada y baja de costes. Las estadísticas nos dicen que a 10 años vas a ganar, si es a varias décadas, ni te digo…, ahí la RF lo único que hace es que dejes de ganar dinero.

por último, aunque viene implícito de tu reflexión, a la hora de hacer mi asset allocation, y para que mi situación personal siempre esté tenida en cuenta, me hago la siguiente pregunta/ejercicio, si ahora cierro mi asset allocation, y mañana la bolsa y todo cae 30% (ó 50% si quieres); entonces «viajo» al futuro con los plazos que has propuesto y ver si eso me iba a a impactar en mi vida… Por ejemplo si cae la bolsa y mi Largo Plazo eran 10-15-20 años, me habría dado tiempo a recuperarme. Si mi corto plazo era 1 año, podría seguir teniendo cubiertos los gastos planeados… En fin, corto, que me enrollo. Muy buenos tus artículos y tu divulgación. Enhorabuena

Muy buenas reflexiones Richard!

lo de la RF hasta hace poco pensaba como tu pero creo que es básico que esté en el asset allocation de largo plazo porque es lo que va a permitir tu adherencia a la renta variable.

Cuando empiezas a tener mucho patrimonio una bajada de más del 50% en RV es muy indigerible. En esos momentos todo el mundo dice que la bolsa bajará un 50% más y el miedo a perder más impulsa más ventas… y ahí es donde la RF te aporta «serenidad estoica». 😉

Así lo veo yo… aunque entiendo tu punto Richard!

Saludos!