por

por Este artículo nace después de hablar con muchos profesionales (asesores, family offices…) que se dedican a la gestión del dinero de altos patrimonios.

Aprender cómo gestionan su patrimonio los ricos y aplicarlo en tu caso (independientemente de tu riqueza) de forma gradual (e ir ganando experiencia) te dará una gran ventaja competitiva.

Si quieres aprender a gestionar tu dinero cómo lo hacen los altos patrimonios disfruta de la lectura.

Si no eres capaz de invertir bien 10.000 euros, probablemente no serás tampoco capaz de invertir bien 100 mil, 1 millón o 10 millones de euros el día de mañana.

El artículo que leerás a continuación normalmente no está disponible porque la gente rica tiene mejores cosas que hacer que ponerse a escribir como gestionan su dinero.

Además, los profesionales que se dedican a gestionar los patrimonios de los millonarios cobran grandes cantidades de dinero por hacerlo. Probablemente, no les hará mucha gracia ver este artículo al alcance de todos (o quién sabe, quizás sí).

Lo que te mostraré a continuación es simple pero potente.

Antes, era muy difícil invertir cómo la gente adinerada. Hoy en día, la tecnología ha aportado muchas posibilidades de invertir tal y cómo antes solo unos privilegiados podían hacerlo.

Si quieres aprender a gestionar tu dinero como los profesionales, allá vamos.

Clica para ver el índice de contenidos

Nuestro cerebro no está diseñado para invertir

De entrada debes saber que nuestro cerebro no está bien cableado para invertir. No hemos sido diseñados para ser buenos inversores.

Sobrevivir era mucho más importante que aprender a invertir.

Por tanto, si hasta el momento no te ha ido del todo bien, no es necesario que te mortifiques.

Ser un mal inversor es lo natural.

Pero la paradoja de la afirmación es que cuando comprendes los motivos puedes cambiar los comportamientos que nos llevan a ser malos inversores.

La consciencia y el conocimiento de este artículo te ayudarán a actuar para contra-restar muchos de los comportamientos incorrectos que experimentamos habitualmente consecuencia de nuestra alta emocionalidad e impulsividad.

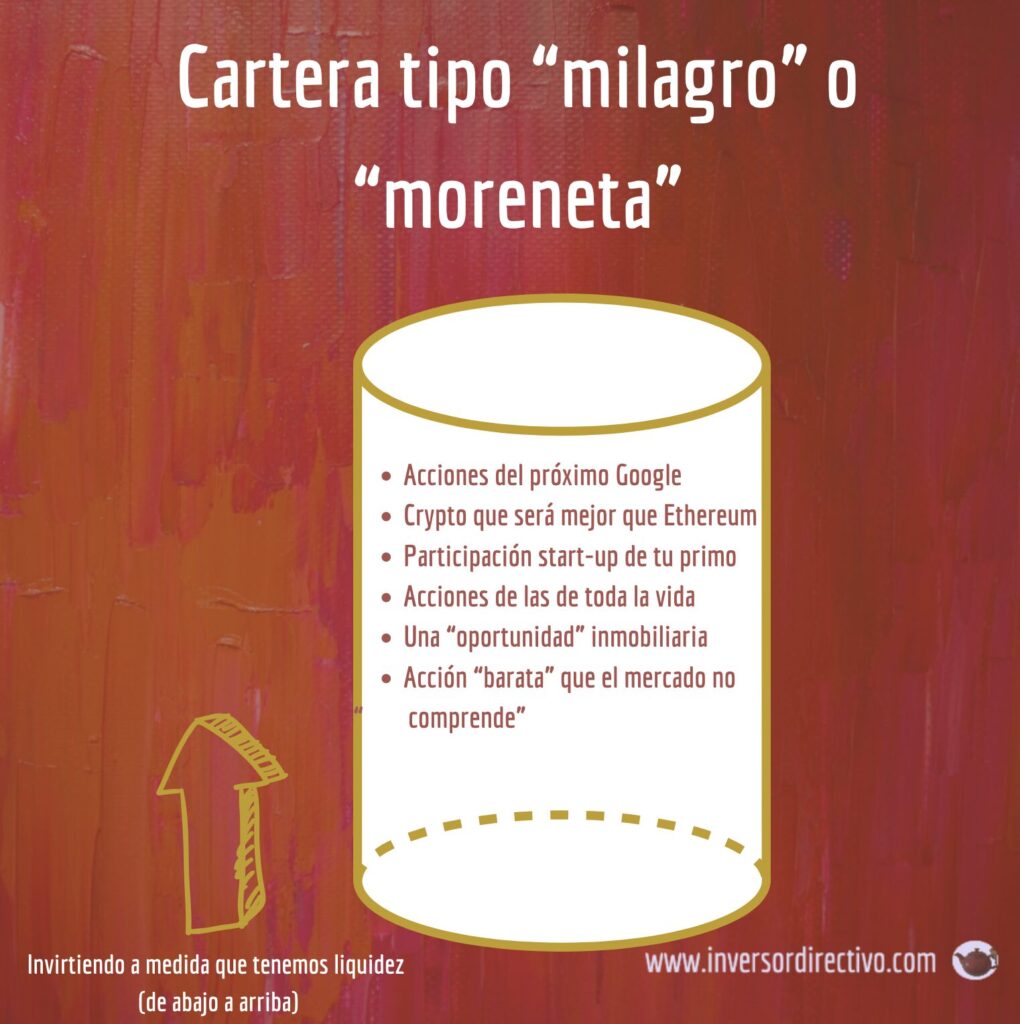

El gran (y frecuente) error: la cartera (¿milagrosa?) «Moreneta» e invirtiendo la tesorería de «abajo a arriba»

En Catalunya es tradición visitar la virgen Moreneta en Montserrat para pedirle «milagros» o ayuda en situaciones complicadas.

Un grave error de muchos inversores es ir invirtiendo de forma improvisada a medida que dispones de liquidez. Cuando se hace de este modo no hay ni orden, ni política de inversión, ni objetivos, ni nada…

Ojo. Hacerlo así acostumbra a ser mejor que no hacer nada.

Pero se puede hacer mucho mejor. La motivación a veces te juega malas pasadas. Todos hemos pasado por ahí. No te preocupes.

El dinero en el banco te quema. Lo sé. No te gusta verlo allá quieto parado sin generar nada. Por ello, a medida que te va llegando lo vas invirtiendo.

Ten cuidado.

Cuando se invierte la tesorería “de abajo a arriba” (es decir a medida que se incrementa tu liquidez) lo que ocurre es que al final se acaba de alguna forma “creando” un patrimonio de forma totalmente desordenada.

Es una cartera que típicamente está formada por la siguiente tipología de «activos»:

- Unas acciones de una empresa que has leído que puede ser el siguiente Google.

- Una pequeña participación en aquella start-up del primo de tu amigo.

- Una parte de acciones en el banco de tu padre de toda la vida. ¡Eso siempre tiene valor chaval!

- Una oportunidad inmobiliaria que ha caído del cielo.

- La OPV de turno que sale y que el diario Expansión anuncia día sí y día también.

- Una crypto que tiene «todo» para poder revalorizarse como el nuevo Etherum.

- Una acción que ha caído un 70% desde máximos y (parece que) está barata.

- …

Ya sabéis que me gusta bautizar las situaciones.

Porque bautizar ayuda a entender.

A una cartera de inversión que ha surgido de esta manera le llamaremos cartera «Moreneta» o cartera «milagro».

Le llamamos así porque es un milagro que alguien que invierta de esta manera obtenga una buena rentabilidad a largo plazo.

Pero ya se sabe que de vez en cuando los milagros ocurren, ¿quién sabe? 😉

¿Te suena todo esto que te cuento?

¿Tu cartera de inversión quizá tiene una estructura parecida a lo que ves aquí arriba?

Para que acabes de visualizar este gran dilema que viene impulsado por nuestra naturaleza déjame que comparta una historia que quizás ya conozcas.

Minino de Cheshire, ¿podrías decirme, por favor, qué camino debo seguir para salir de aquí?

-Esto depende en gran parte del sitio al que quieras llegar –dijo el Gato.

-No me importa mucho el sitio…

-Entonces, ¡tampoco importa mucho el camino que tomes!

-…siempre que llegue a alguna parte –añadió Alicia como explicación.

¡Oh, siempre llegarás a alguna parte –aseguró el gato–, si caminas lo suficiente!

El Gato de Cheshire le dice a Alicia: “Si no sabes a dónde vas, cualquier camino te llevará allí.”.

Con tu patrimonio, es fundamental tener una estrategia clara, ya que invertir sin un objetivo definido puede llevarte a decisiones erráticas y pérdidas importantes o rentabilidades muy inferiores a las que podías obtener.

En el videojuego Elden Ring (¡qué maravilla por favor!) debes crear tu personaje. Debes selccionar unas pocas habilidades y potenciarlas al máximo. No puedes disparar a todas las habilidades cuando creas tu personaje. Si vas a fuerza no puedes ser un ninja o un astrólogo que utiliza la magia. Debes saber a dónde vas para poder tener éxito en el juego y poder derrotar a enemigos potentes.

Pues ese videojuego que no deja de ser una aventura es lo mismo que ocurre con la aventura de invertir.

Debes decidir antes de actuar qué vas a potenciar y qué vas a descartar.

Quién mucho abarca poco aprieta.

Y eso es lo que aprenderemos a hacer un poco más adelante.

Pero antes, déjame que te cuente porque los bancos (ni los comerciales ni los más especializados en inversiones) no te ayudarán a definir hacia donde debes ir con tus posibilidades.

El problema es que sus recomendaciones además que están llenas de conflictos de interés (acostumbran a recomendarte sus productos con altas comisiones) siguen un sistema clásico de asset allocation que en realidad no funciona.

¿Por qué el sistema clásico de inversión está roto (y no funciona)?

Cómo te comentaba anteriormente, si vas a banca privada y te sientas con el banquero de turno y le preguntas cómo debes invertir tu dinero probablemente ocurrirán dos cosas.

- Te intentará vender productos de su banco (que acostumbran a ser productos mediocres con altas comisiones).

- Te asignará un riesgo en función de tu edad, situación familiar… (siempre me ha hecho mucha gracia esto del perfil agresivo, conservador…)

Lo del perfil no tienen ningún tipo de sentido porque en realidad cada uno de nosotros no respondemos a un perfil.

No.

Para nada.

Lo que respondemos son a una serie de objetivos personales que todos tenemos. Y que siempre son muy diferentes para cada uno de nosotros aunque tengamos la misma edad o el mismo patrimonio.

Y ahí reside el problema, el sistema clásico de planificación acostumbra a definir una política de inversión global para todos nuestros objetivos.

Y eso tiene graves problemas.

Imagina que un jugador de futbol y un jugador de básquet entrenaran de la misma manera.

Eso no funciona. Cada deportista tiene objetivos muy distintos, ¿verdad?

Pues lo mismo ocurre con mis objetivos y los tuyos. Aunque tengamos la misma edad y el mismo patrimonio e incluso la misma situación familiar nuestros objetivos vitales probablemente serán muy distintos.

Si nos centramos en los objetivos individuales, los objetivos más habituales que todos tenemos son:

- Vivir dignamente.

- Vivir algo más que dignamente y conseguir lo que llamo tranquilidad emocional.

- Poder dar una buena educación a nuestros hijos.

- Tener una buena jubilación (idealmente en la que no tienes que mirar el dinero que tienes en la cuenta con frecuencia).

- Quizás pensamos también en ciertos objetivos filantrópicos.

- Y finalmente, a los que el libro «Die with zero» no nos ha acabado de convencer deseamos dejar cierta herencia a los que vienen por detrás.

Pues bien, con una sola cartera de inversión es imposible que seamos capaces de satisfacer todas nuestras necesidades futuras porque cada necesidad es muy distinta la una de la otra.

¿Invertimos un 30% en inmuebles y un 40% en renta variable y el 30% restante en fondos monetarios con bajo riesgo o somos más agresivos y solo dejamos un 20% en monetarios? ¿Por qué una cosa u otra?

Imposible hacerlo bien así cuando ves que hay objetivos para hoy (vivir dignamente y vivir algo más que dignamente), para mañana (educación de los hijos), para pasado mañana (jubilación) y para la eternidad (filantropía o herencia).

Es un rompecabezas que si queremos solucionar tenemos que abordar de manera muy distinta y mucho más estructurada que solo respondiendo a un perfil de riesgo en función de la edad o el patrimonio.

Así que acabamos de ver que es muy complicado que una única cartera pueda cubrir de manera óptima todas nuestras necesidades porque el método convencional integra todos los objetivos del inversor dentro de una misma cartera, sin una correspondencia clara con sus metas específicas.

Entonces, ¿qué hacemos?

Paciencia, llegaremos a verlo un poco más adelante. Te lo prometo. Pero antes, déjame que hablemos de algo importante.

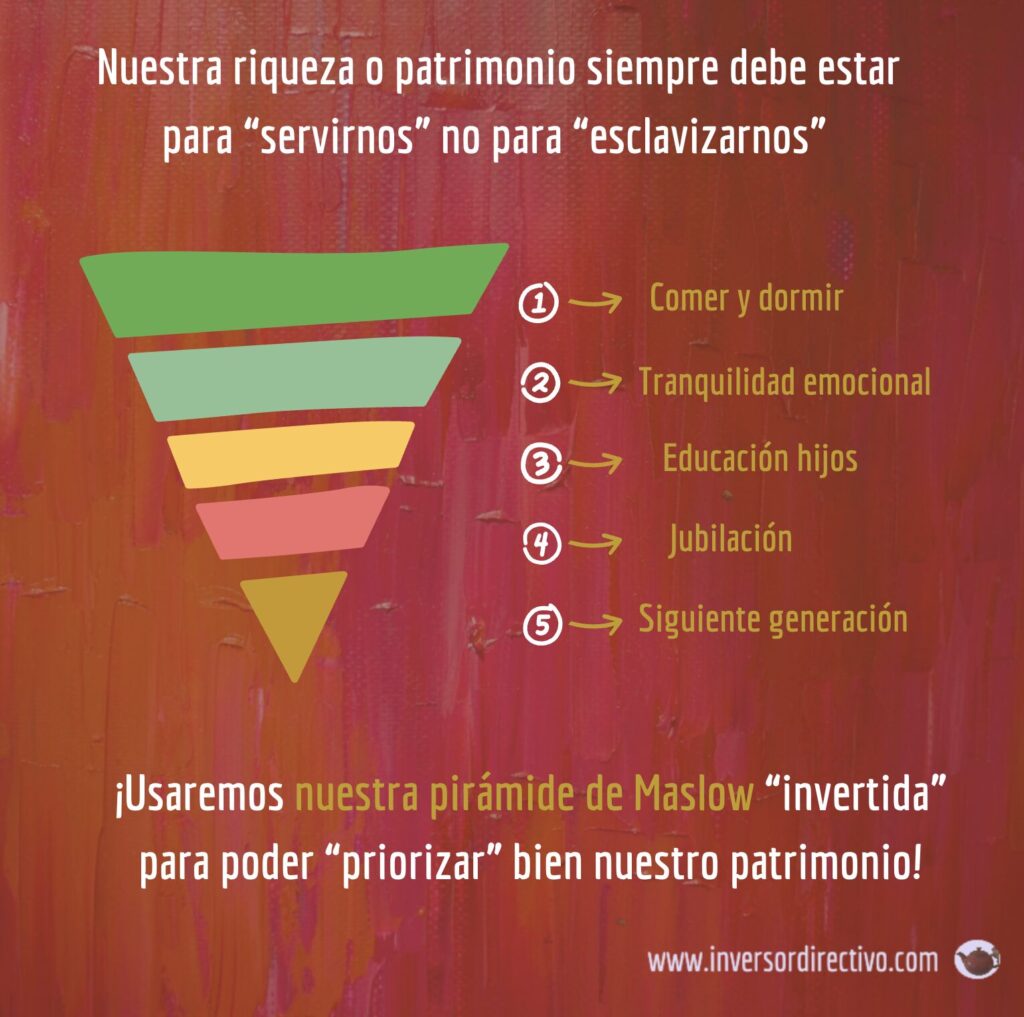

¿Cuál es el propósito real del patrimonio que podemos acumular?

El patrimonio no es un fin en sí mismo, sino un medio para lograr un objetivo.

¿Cuál es el tuyo?

El dinero debe ayudarte a cumplir tus aspiraciones y metas.

En la vida, al fin y al cabo todos buscamos de algún y otro modo algo parecido a lo que llamamos felicidad.

Y para ello podemos apoyarnos en la pirámide de Maslow que a estas alturas seguro que conoces de sobra.

El patrimonio al fin y al cabo debe estar a nuestro servicio. Y no al revés.

Por ello, iremos usando nuestra riqueza para empezar siempre priorizando la base de la pirámide de Maslow.

Así que «el orden» adecuado en el que priorizaremos nuestro patrimonio debería ser guiado por la pirámide de Maslow invertida.

Cuando falla lo de arriba, lo de abajo apenas importa.

La cartera planificada lo cambia todo: adiós a la «cartera milagro Moreneta» / hola a la cartera planificada

Después de esta introducción hemos visto que el patrimonio es un medio para alcanzar un fin.

Por ello, debemos de entrada huir del portafolio mágico o de la cartera milagro tipo Moreneta sin estructura alguna tal y como hemos visto al inicio del artículo.

Es decir, debemos huir de invertir a medida que tenemos nueva tesorería (de abajo a arriba) y pasar a invertir de forma planificada (de «arriba a abajo»).

También hemos visto que debemos olvidarnos de tener un modelo en el que nos auto-asignamos un perfil de riesgo y/o agresividad de nuestra cartera de inversión en función de nuestra edad y patrimonio actual.

En realidad lo que hay que hacer es seguir un plan predefinido con objetivos muy claros que ponga el patrimonio al servicio nuestro o de nuestra familia.

Ok Alberto.

Esto suena muy bien.

¿Pero esto como carajo se hace?

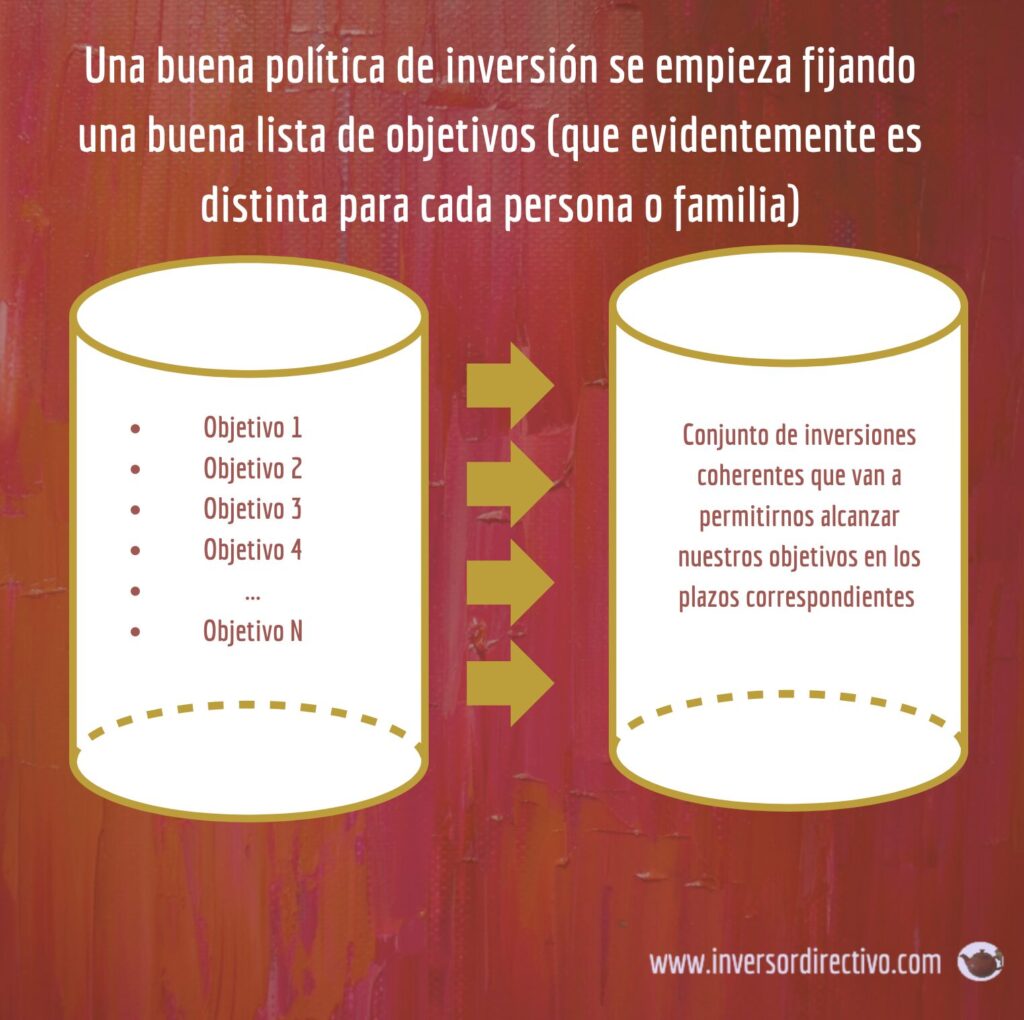

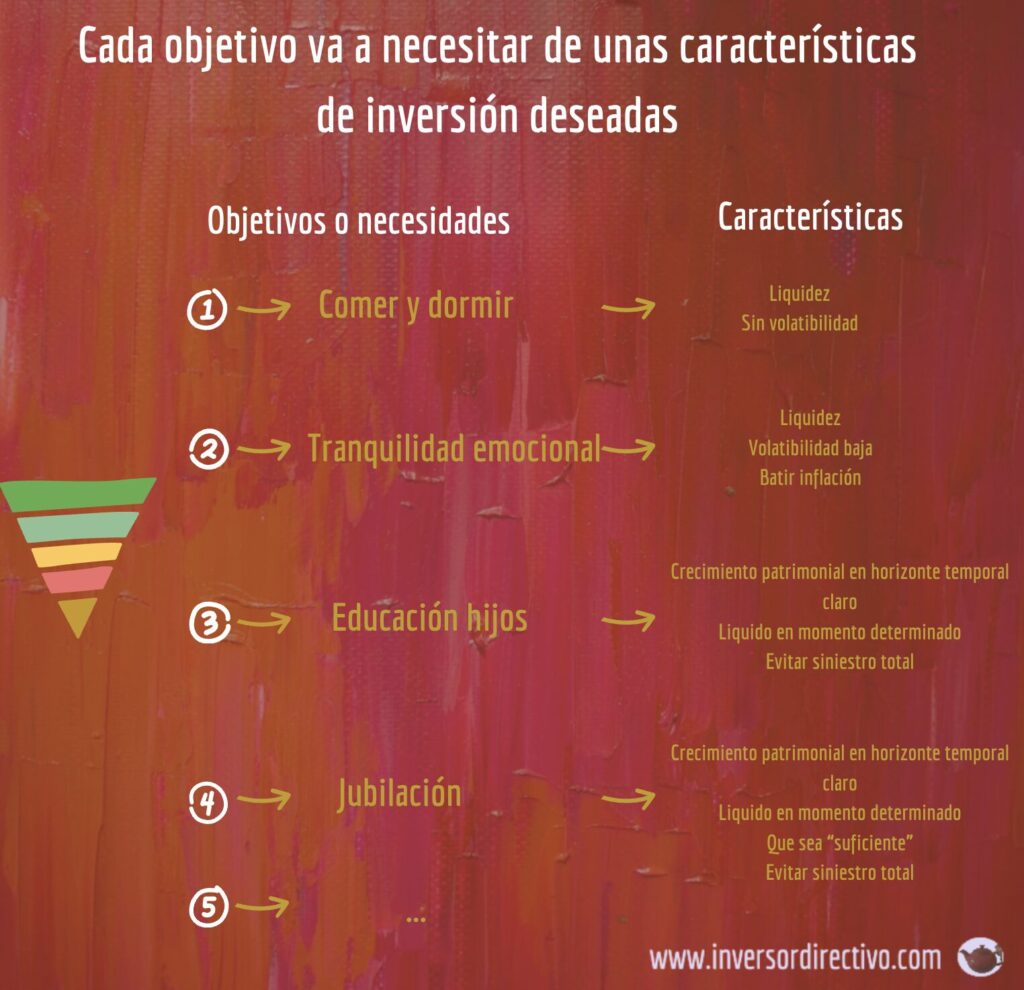

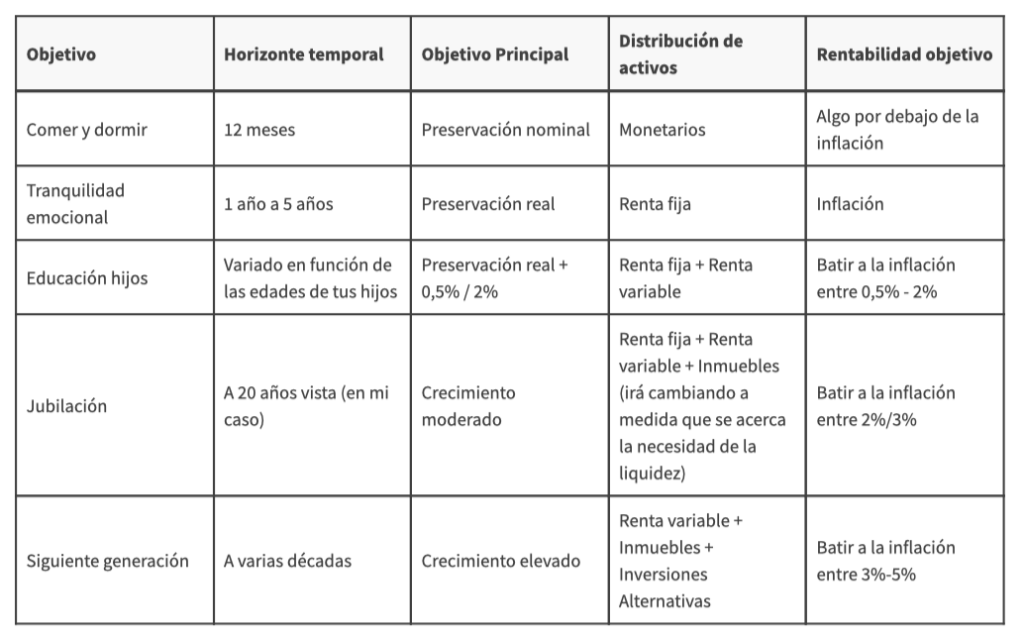

Lo primero es hacer un listado de tus objetivos.

Este listado de objetivos se tiene que hacer de una forma determinada.

Usaremos como te he comentado la pirámide de Maslow.

Usando la base de la pirámide de Maslow, deberemos ir listando todas nuestras necesidades y objetivos y en función de cada necesidad iremos definiendo las características adecuadas y deseadas de cada una de nuestras inversiones.

Definiendo tu política de inversión

De esta manera, para cada uno de tus objetivos vas a asignar una asignación óptima de recursos y una distribución estratégica de activos.

Esto creará una cartera correspondiente para cada uno de tus objetivos.

Por ejemplo:

- para el objetivo (1) usarás depósitos bancarios y cuentas corrientes.

- para el objetivo (2) usarás principalmente renta fija.

- para el objetivo (3) usarás un 50% de renta variable que irá descendiendo a medida que se aproxime la edad en que quieres pagar la universidad de tus hijos.

- …

Y al final, tu cartera de inversión agregada será la suma de las carteras que harán que cumplas con cada uno de tus objetivos.

De esta forma, tu política de inversión es muy coherente a tus objetivos y posibilidades y no a los de un retrato robot.

Fíjate que para la gente muy adinerada lo que necesitan para vivir (objetivo 1) puede significar una parte muy pequeña de su patrimonio.

Por otro lado, quizá en tu caso puedes definir lo que necesitas para vivir como tu fondo de emergencia. Y en función de tu situación personal quizá puedes asignar 6 meses de tus gastos mensuales si no tienes familia y quizás puedes ser mucho más cauto e irte a dos años si tienes familia como es mi caso. En todo caso es una reflexión que te invito a tener. Es evidente que lo que necesitas para vivir no puede tener riesgo alguno.

Como te he comentado, para cada objetivo vas a definir tu objetivo de rentabilidad, el horizonte temporal que buscas y a partir de ahí podrás definir una distribución de activos coherente para poder lograr esa estrategia.

Rellenar esta tabla con tu dinero y tus objetivos es sencillamente definir tu política de inversión.

Es importante que lo hagas en familia, si la tienes, y es un proceso de reflexión bonito que puede llevaros a tener objetivos comunes e ir dando seguimiento a los mismos.

La política de inversión de un family office no acostumbra a cambiar porque la riqueza no cambia en exceso.

La gente muy rica pasa quizá de ser extremadamente rica a apestosamente rica🙂 .

Eso no debe cambiar una política de inversión.

También, en tu caso debes mantener una política de inversión sin cambios significativos si tu situación patrimonial e ingresos recurrentes no varían de forma muy significativa.

Pero si tu situación (por ejemplo laboral) cambia a mucho peor o mucho mejor puedes por supuesto cambiar tu política de inversión.

Te recomiendo que hagas el ejercicio. Es mucho más importante de lo que puedas creer.

Entiendo que puedas pensar que ahora mismo tienes poco dinero pero eso no importa demasiado.

Debes decidir qué objetivos tienes y cuáles priorizas.

Quizás tienes menos de 30 años, no tienes hijos, tienes una cabeza rápida y un cuerpo esbelto. Bien, ahí quizás puedes arriesgarte mucho más porque sabes que mañana comerás y dormirás sin problema. No se te caen los anillos para poder generar dinero si lo necesitas. En ese caso definirás una política de inversión muy agresiva.

O quizás tienes 50 años, 4 hijos de menos de 16 años, tu pareja no trabaja y tu salario no es muy elevado. Entonces quizás no habrá espacio para una estrategia de crecimiento elevado en tu política de inversión. Es demasiado riesgoso. Simplemente, no puedes permitirte tales aventuras.

Lo importante es definir tu política de inversión y ceñirse a ella.

Insisto, completa las cajitas de arriba (la tabla) con tus objetivos.

Asigna los objetivos de cada cajita y mira cómo puedes contribuir y qué tipo de «asset allocation» sale al final después de combinar todas las cajas.

La definición de la política de inversión no deja de ser el primer paso del proceso de inversión pero es el más importante.

En un próximo artículo veremos qué hay que hacer una vez has definido tu política de inversión: ejecución de las inversiones, seguimiento, rebalanceo…

En el próximo artículo te mostraré algunos de los vehículos que yo utilizo en función de cada una de mis cajas. Te mostraré fondos, inversiones alternativas, inmobiliarias…

Por ahora, asegúrate de definir tu política de inversión con tus objetivos.

Éste es el primer paso, pero insisto en qué es el más importante porque según muchos estudios científicos la política de inversión justifica el 90% del éxito de tus inversiones.

La política de inversión marca hacia donde quieres ir y a partir de ahí definiremos como vamos a construir nuestras carteras. La segunda parte es más fácil que la primera. Escoger vehículos de inversión hoy en día no es difícil. Lo difícil es saber cuanto dinero debes asignar a cada tipo de producto para asegurarte buenas rentabilidades.

Por ejemplo, obtener un 7% anual significa doblar tu patrimonio cada 10 años.

Doblar tu patrimonio cada 10 años diversificando tus inversiones y con un riesgo muy limitado no está al alcance de todo el mundo. No creas que es tarea fácil.

Hay que definir una buena política de inversión que funcione para cuando los activos van bien (como ahora) y para cuando vayan mal (mañana). Te aseguro que la próxima crisis llegará. Aún no sabemos cuando pero llegará porque siempre llega.

Y cuando llegue, si has definido una buena política de inversión no vas a cambiar nada. Simplemente, vas a rebalancear a final de año y listo.

Para resumir, acabamos de ver que una buena política de inversiones nos aporta todo lo siguiente:

- Convierte nuestras metas personales y de vida en criterios de inversión.

- Actúa como un guía en tiempos de incertidumbre y nos ayuda enormemente a tomar decisiones de inversión.

- Fortalece el proceso.

- Promueve la disciplina.

- Previene errores, eliminando emociones y prejuicios en nuestros comportamientos como inversores.

- A largo plazo, una buena política de inversión bien ejecutada permitirá que cumplamos nuestros objetivos.

En definitiva, tener una buena política de Inversión no garantiza el éxito, pero no tenerla sin duda garantiza el fracaso.

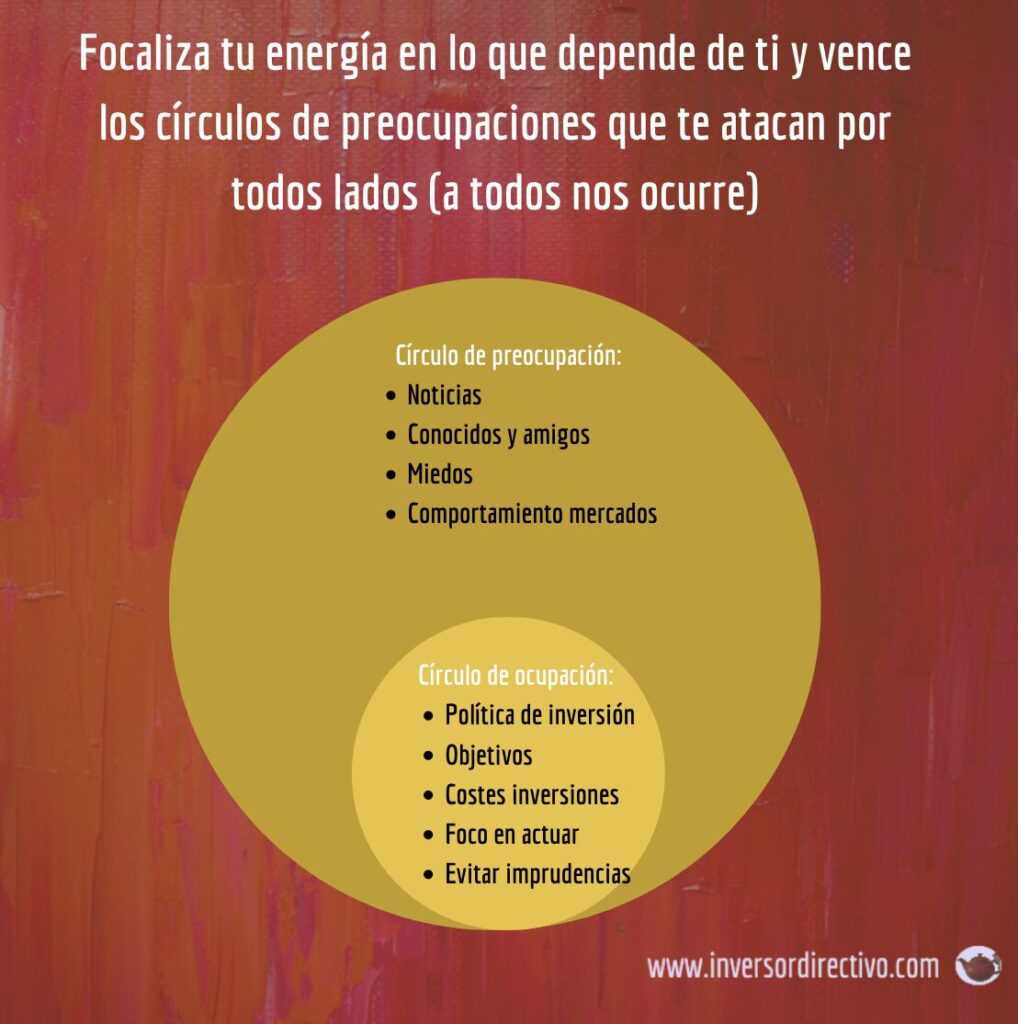

Después de haber definido tu política de inversión necesitas un enfoque estoico para persistir

En mi libro Abundantia: estoicismo para inversores te hablé mucho acerca de la dicotomía de control.

Debemos obsesionarnos en focalizar nuestra energía en todo aquello que depende de nosotros y olvidarnos de todo aquello que escapa de nuestro control.

Al ejecutar nuestra política de inversión, deberemos ocuparnos de todo aquello que depende de nosotros y «olvidarnos» de todo lo demás.

- Deberemos obsesionarnos en cumplir nuestra política de inversión independientemente del mercado (fácil decirlo, difícil cumplirlo).

- Deberemos seleccionar productos con bajos gastos y coherentes con nuestros objetivos (lo veremos en detalle en un próximo artículo).

- Debemos controlar nuestras emociones.

- Debemos hacer el rebalanceo una vez al año para asegurarnos que nuestras carteras están equilibridas con nuestros objetivos.

Y por otro lado, olvida las noticias, el crecimiento económico, los tipos de interés, los cambios de leyes, el tipo de cambio euro-dolar, el precio del petróleo, si la bolsa sube o baja… todo esto son distracciones a corto plazo.

Es como leer un tebeo (o un diario😉).

A largo plazo todo es anecdótico.

Si construyes una cartera de inversiones robusta y alineada a tus objetivos, a largo plazo, el tiempo siempre corre a tu favor.

Cuando derrotas a tu primer monstruo en Elden Ring tienes una sensación de progreso enorme. Un monstruo que unas horas atrás te hacía añicos.

Pues bien, has logrado vencerle.

Lo mismo te ocurre con tus inversiones. Cuando logras objetivos que años atrás nunca creías que podías conseguir te invade una gran sensación de progreso y orgullo.

Y eso es lo que buscamos.

Así que ya tienes deberes.

Como te he dicho, en un próximo artículo veremos cómo ejecutar tu política de inversión una vez la has definido con ejemplos reales de vehículos de inversión (algunos usados por mí) que te ayudarán e inspirarán a actuar por tu lado.

¿Te quedan aún dudas de cómo definir tu política de inversión?

¿Hay algo de este artículo que no te ha quedado del todo claro?

¿Quieres que hable de algo importante para ti de lo que aún no he hablado en la segunda parte de este artículo que escribiré en las próximas semanas?

Si es así, házmelo saber en los comentarios y lo tendré en cuenta para la continuación del artículo.

Foto que encabeza el artículo: Cajitas de riqueza por objetivos de Unsplash.

Buenos días Alberto.

A lo tonto llevo 5 años leyendo tus artículos… jejeje.

No tengo inversiones inmobiliarias ( de lo que no me arrepiento, pero no van con mi perfil…eso sí, me he leído tus artículos y hasta un libro tuyo), pero si tengo fondo de emergencia, acciones, plan de pensiones,fondos de inversión…empecé con 39 años…ahora tengo 50…te aseguro que mi salario es bastante normalito (1600 euros netos), pero siguiendo un plan tengo lo que se dice «tranquilidad financiera» ( podría vivir más de 10 años sin ingresos…) y todo gracias a hacer cosas como las que dices…ser constante, planificar a corto, medio y largo ( y ya han pasado 11 años)…y no es tan difícil…puede ser «aburrido», al principio no ves retorno, es cierto, pero pasados 8 años, empecé a ver resultados…y sigo… Gracias por tus artículos ( me hacen abrir la mente)

Gracias por compartir tu historia Manuel. Muy inspiradora! 😉

Como dices, lo aburrido con las inversiones acostumbra a ir muy bien. Lo divertido quizá no tanto!

Saludos!

Enhorabuena!

Hola Alberto!, enhorabuena por tu trayectoria y gracias por tus libros. Los he leído todos, salvo el último. Actualmente vivo de alquileres y tengo inversiones en fondos de bolsa y algo en bolsa. No me fío de ningún asesor ni semejante, entre otras cosas porque como tú sugieres cada uno tiene sus objetivos. Soy unos años mayor que tú y me planteo cuando de ería dejar de ocuparme de cuestiones financieras ( cosa que no creo que consiga nadie salvo que de tenga un carácter muy especial).

Un tema que me interesaría sería concretar qué porcentaje más se debería ganar por encima de tus ingresos imprescindibles, para una vida «normal» al llegar con tranquilidad a la edad de jubilación ( por marcar una fecha)?

Un saludo.

Rafael

Gracias Rafa!

Oído cocina! 😉

Intento incluirlo en el próximo!

Bien tirado y mucho que queda por tirar en esta materia.

Los que no tenemos hijos estamos pensando ya en segunda residencia en la costa, pero quedando la jubilación a 20 o 25 años vista la duda es dónde comprar.

Si donde te queda a mano, pero que ni con esas vas a ir mucho porque no dejan de ser 2h. en coche de ida y otras tantas de vuelta.

O donde te gusta veranear pero ahora vas a poder incluso menos.

O si simplemente es mejor separar un cartera de inversión equivalente a lo que puede costar ahora un piso por allí y cuándo llegue el momento tirarle el lazo a la ubicación e inmueble más adecuado pensando ya más puramente en el uso propio y no con la rémora de dejarlo cerrado 340 días al año o alquilarlo.

Ante la incertidumbre no se piensa uno si comprarse uno en cada destino e ir a full a alquiler, pero la distancia para su puesta a punto y todo eso ya consume, si esta bien es caro, si no es baja calidad o es obra nueva de la crisis de 2005-2010 algunos hasta aún no han sido usados y las promociones son un poco «Monte Pinar» todavía queda de eso, incluso aparecen y desaparecen como zombies esas uds. de vez en cuando con precios alcistas cada vez que salen y no se venden y se retira su venta, malditos fondos buitre jj

Gracias Gregorio por tu comentario.

En tema segunda residencia no valen las opciones racionales normalmente.

La racionalidad te impulsa a no comprar.

Pero cuando estoy en nuestra segunda residencia con mis 3 hijos son momentos inolvidables. No tiene sentido a nivel financiero pero si a nivel vital (que es lo que me importa).

La segunda residencia es un lujo. No es necesaria pero si te lo puedes permitir quizás vale la pena planteárselo.

Saludos señor!

Muchas gracias por el artículo, Alberto.

Es la primera vez que comento en tu blog.

En mi caso tengo varios de los activos de los que hablas, y he reflexionado sobre lo que quiero conseguir, pero nunca había hecho un «mapa» sobre cuál es el objetivo de cada producto. Pienso que esto aporta mucha claridad, tan necesaria, además de disciplina y foco.

Y me parece fantástica la idea de sentarse a hablar esto en familia. Lo haremos, no te quepa duda 😉

En mi caso particular, una vez cubiertas las necesidades básicas y viviendo algo mejor que dignamente, me he dado cuenta de que tengo el foco muy puesto en la jubilación.

He sido papá hace poco, y nos toca empezar a trabajar en esta parte también. ☺️

Espero con ganas la continuación de este artículo.

Has hablado de un 7% de rentabilidad (nada sencillo, sí) para duplicar patrimonio en 10 años. Como sugerencia, si puedes, me gustaría que comentases el tema de las rentabilidades y los costes de los productos, y cómo esto puede influír en que alcancemos antes o después nuestros objetivos.

Gracias de nuevo, Alberto. Sigue ahí!

Un abrazo!

Tomo nota Martín para la continuación del artículo…

hay mucho que aportar aún.

Hablaré de lo que comentas.

Saludos!

Muy buen artículo! Para estar seguro que he entendido cómo rellenar la tabla, podrías poner un ejemplo hipotético con cantidades? Gracias.

Perfecto David,

Lo preparo para el siguiente artículo.

Seguro que ayuda a comprenderlo mejor.

Saludos!

Hola Alberto, me ha gustado tu artículo! para el próximo me gustaría saber cómo externalizar una cartera de activos inmobiliarios potente (> 10 inmuebles) para poder disfrutar de la libertad financiera y hacer las inversiones inmobiliarias (casi) 100% pasivas. Sería una manera de explicar cómo gestionan los ricos su patrimonio inmobiliario, ya que imagino que quien tiene 15 inmuebles lo gestiona igual que quien tiene 150 inmuebles: externalizando su gestión para poder vivir más tranquilos, aun sacrificando algún punto de rentabilidad.

Me gustaría saber qué % de llevan los gestores patrimoniales, si hacen una gestión ‘con cariño y mimo’, etc etc. Este espero que sea mi caso en unos pocos años, por eso lo pregunto 😉

gracias.

Gracias Pedro! Comprendido! 😉

Saludos!

Muy buenas Alberto, llevo menos de un año leyendo tus artículos y ya me estoy leyendo tus libros también. Me encanta este artículo, ya que empezando porque acabo de comprar mi primer piso de inversión, quiero seguir atando cabos y hacer las cosas bien para definir mi política de inversión y hacerla crecer, por lo que me gustaría entender bien cómo hacerlo.

Cuando indicas que deberíamos poner la cantidad de dinero que asignaríamos en cada casilla y el horizonte temporal en el que querría sacarlo, te refieres a la cantidad de dinero que puedo poner ahora mismo con mis activos presentes o lo que espero tener en el futuro horizonte temporal de cada caso?

Muchas gracias por tus aportaciones, son de mucho valor, de verdad.

Las dos cosas Jaime.

Está bien tener objetivos claros pero al mismo tiempo hay que hacer el asset allocation correcto para cada objetivo.

Profundaré mucho más en la continuación del artículo. Estoy trabajando en ella.

Saludos!

Al poco de realizarte mi pregunta, me llegó a casa por el día del padre tu libro Abundantia. Creo que se desvelarán en detalle todas mis dudas.. 😉

Me alegro señor!

Eso espero!

Hola Alberto,

He mirado en el blog pero creo que aún no has publicado la segunda parte del artículo verdad? A mí me surgen varias dudas. Efectivamente he cometido varias equivocaciones al fiarme de asesores que me estaban vendiendo sus productos y que no estaban pensando lo que era mejor para mí.

Una vez que has hecho estas inversiones en fondos de aseguradoras y que ves que no dan la rentabilidad esperada que hacer con ellos? vender y cuando? mantener hasta que suban?

Por otra parte, de quién nos podríamos fiar a la hora de que nos asesoren de forma personalizada y sin conflicto de intereses? simplemente para analizar casos particulares y ver los pros y contras.

Gracias

Estoy en ello Lau!

Me queda aún algunos días para terminarlo! 😉

En el segundo artículo me gustaría ver un ejemplo concreto de un patrimonio ficticio con un montante de liquido en el que repartieras que porcentaje va a cada producto de inversión, indicando los productos de inversión concretos. En el libro de Abundatia aparecían los porcentajes pero no los instrumentos de inversión exactos para un perfil determidado. Por ejemplo el de una persona de 40 años con hijos y sin hijos.

OK!

Lo tengo en cuenta!

Saludos!